○綾川町税に係る延滞金減免取扱要綱

平成26年12月15日

告示第188号

(減免の対象税目)

第2条 延滞金を減免することができる税目は、次のとおりとする。

(1) 町民税

(2) 固定資産税

(3) 軽自動車税

(4) たばこ税

(5) 特別土地保有税

(6) 国民健康保険税

(減免の要件)

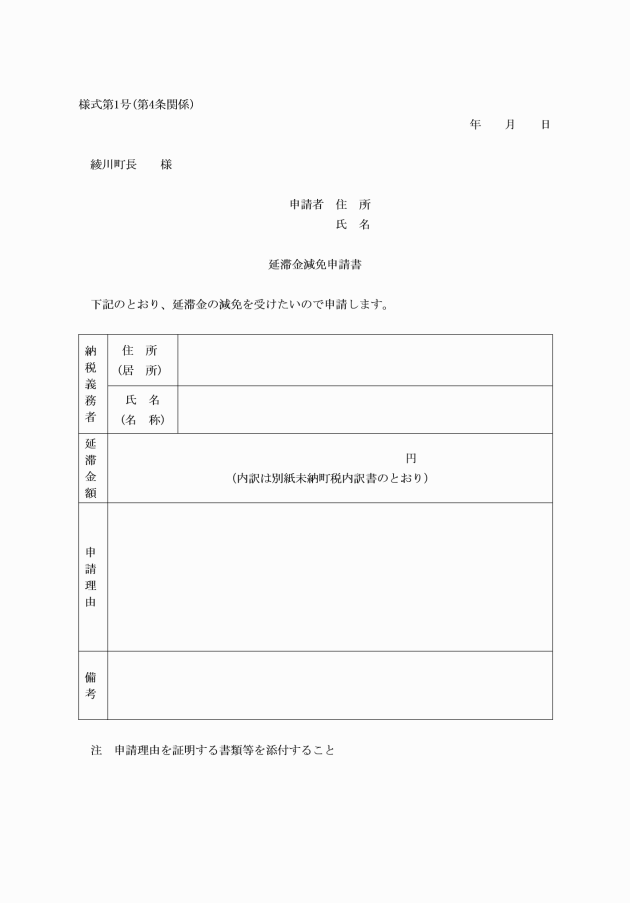

第3条 町長は、納税者又は特別徴収義務者(以下「納税者等」という。)が納期限までに税金を納付しなかったこと、又は、納入金を納付しなかったことについて、別表に掲げるやむを得ない事由があると認めるときは、延滞金を減免することができる。

(減免金額)

第5条 第3条の規定により延滞金を減免することができる金額は、減免の要件の事由により納付が困難であったと認められる期間に対応する部分の延滞金額とする。なお、減免の割合は特に法令に定めのあるものを除き10割とする。

(減免の取消し)

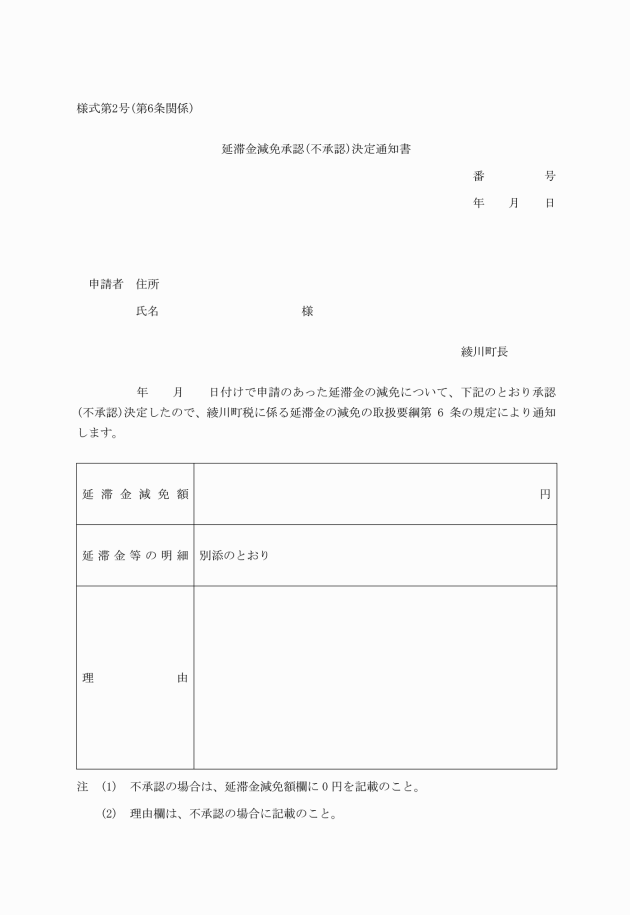

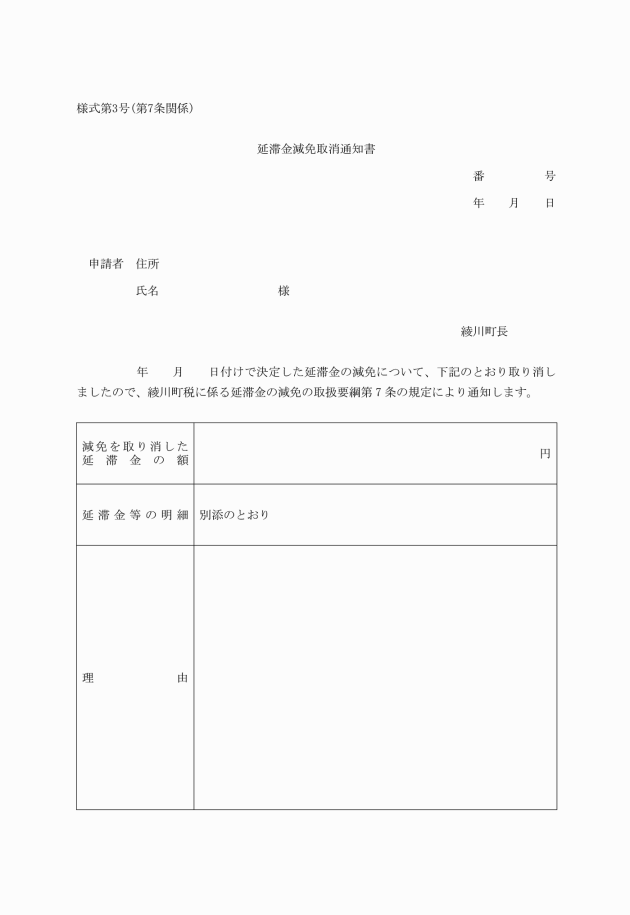

第7条 町長は、延滞金の減免を受けた者が次のいずれかに該当するときは、当該減免を取り消し、延滞金減免取消決定通知書(様式第3号)により通知するとともに、減免した延滞金を徴収する。

(1) 資力の回復その他の事情の変化により当該減免が不適当と認められるとき。

(2) 虚偽その他不正な行為により当該減免を受けたと認められるとき。

附則

この告示は、平成27年1月1日から施行する。

附則(令和3年4月1日告示第26号)

この要綱は、令和3年4月1日から施行する。

別表(第3条、第4条関係)

減免することができる事由 | 証明書類 |

(1) 災害、火災、交通事故、盗難等による損失を受け、納付が困難であった場合 | 罹災証明書、交通事故証明書、盗難被害届受理番号、保険給付金額がわかる書類等 |

(2) 納税者等又はその者と生計を一にする親族の病傷等により多額の出費を要し、納付が困難であった場合 | 治療費等領収書、保険給付金額がわかる書類等 |

(3) 納税者等がその事業につき著しい損失を受け、納付が困難であった場合 | 確定申告書、決算書等 |

(4) 納税者等が法令等により身体の拘束を受け、納税管理人がおらず納付ができなかった場合 | 収監(在監)証明書等 |

(5) 納税者等がやむを得ない不在、誤配等で納税通知書等の送達事実を知らず納付できなかった場合 | 不在を証明するもの、配達業者の誤配を証明する文書等 |